飲食店独立開業者必見!開業後の事業計画(ビジネスプラン)をたてる

本稿では、第3回に引き続き、日本政策金融公庫(以下「公庫」)から開業資金を借りる際に提出が求められる『創業計画書』について、洋風居酒屋を開業する場合の記入例(*以下、「記入例」と略します)を採り上げながら、記入時の注意点・ポイントを解説していきます。本シリーズは、今回が最終回です。

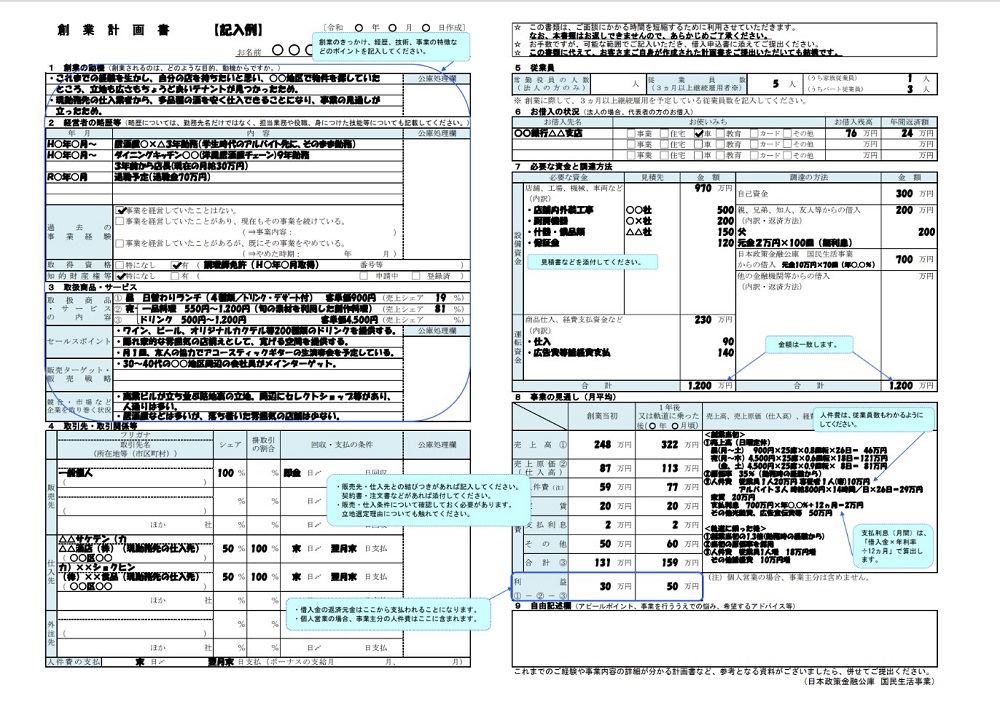

▶8 事業の見通し(月平均)

この欄では、1ヶ月あたりの売上高や経費がいくらになるのかを見積り、最終的に残る利益の金額を明らかにしていきます。

① 売上高

② 売上原価 (仕入高)

③ 経費 (人件費・家賃・支払利息・その他の合計)

④ 利益 (①-②-③)

この数字は、「創業当初」と「1年後又は軌道に乗った後」の2パターン作成する必要があります。また、単に数字を記入するだけでなく、その計算根拠も明確にしていく必要があります。以下、記入例「創業当初」の数字・計算根拠を説明していきます。

① 売上高

飲食店の売上高は、基本的に「客単価×席数×回転数×営業日数」の計算式で算出します。記入例では、下記3種類に別けて売上予算(合計248万円)を設定しています。

・昼(月~土): 900円×25席×0.8回転×26日 ≒ 46万円

・夜(月~木): 4,500円×25席×0.6回転×18日 ≒ 121万円

・夜(金・土): 4,500円×25席×0.9回転×8日 ≒ 81万円

ここでの客単価とは、顧客1人あたりの平均的な支払金額を意味します。記入例では、昼の営業は客単価900円、夜の営業は4,500円を見込んでいます。

回転数は、「席を何人の顧客が使ってくれたか」という指標です。たとえば、昼(月~土)の営業では、「25席×0.8回転」となっていますが、これは、1日あたり顧客20人(=25×0.8)が来店してくれることを想定したものです。夜(金・土)については、「0.9回転」を想定しており、ほぼ満席に近い状態になることを見込んでいるようです。

なお、売上高を見積る際は、「最低でも、これだけは確実に売れる」という金額ラインを設定するように心がけましょう。

② 売上原価 (仕入高)

ここでの売上原価とは、ざっくりと“飲料を含めた食材費”と捉えて頂ければ結構です。売上高が大きくなればなるほど必要量が多くなり、その金額が大きくなるコストです。記入例では、売上原価の算出根拠として、「原価率35%」と記入されています。これは、「売上高×35%」の金額分、原価がかかることを意味しています。創業当初の売上原価87万円は、売上高248万円×35%で算出したものです。

なぜ、原価率が35%なのか。その根拠として「勤務時の経験から」とだけ記載されています。この書き方は、根拠の説明としては不十分に映りますが、それ以外に書き様が無いとも言えます。参考として、原価率に関する統計データ(※)の一部を以下に記しておきます。

※ 日本政策金融公庫総合研究所「小企業の経営指標2019」業種別経営指標平均値(小数点第一位を四捨五入)

・喫茶店 30%

・酒場・ビヤホール 33%

・一般食堂 37%

・そば・うどん店 33%

・すし店 42%

・料亭 38%

・日本料理店 36%

・西洋料理店 34%

・中華料理店 33%

原価率は、提供する料理の価格設定次第で高くも低くもなります。上記データは、あくまでも参考値であり、ご自身のお店の料理にどれだけ原価がかかるか真剣に積算してみて下さい。

③ 経費 (人件費・家賃・支払利息・その他の合計)

前段の売上原価のように、「売上高×◯%」かかるコストを“変動費”といいます。一方で、売上の有無や大小にかかわらず発生してしまう人件費や家賃、支払利息等は“固定費”といいます。

記入例では、人件費59万円について、以下のように内訳を示しています。ここでの従業員数については、『5 従業員』の欄(第3回参照)で記入した人数と整合性をとる必要があります。

・従業員1人 20万円

・専従者1人(妻) 10万円

・アルバイト3人 時給800円×14時間/日×26日 ≒ 29万円

※ 給料の設定は、最低賃金を上回っている必要があります。

なお、欄外(注)にあるとおり、個人営業の場合、人件費に事業主分は含めません(法人の場合は、代表者の役員報酬を人件費に含めます)。加えて、注意して頂きたいのですが、事業主や従業員を社会保険等に入れる必要があるなら、事業主側で負担する社会保険料等も給与額面にプラスして人件費を見積る必要があります。

家賃については、物件を賃貸するのであれば明確な数字を記入することができるはずです。支払利息については、実際には公庫担当者と相談しながら決めていきますが、算出する為の計算式は以下のとおりです。

支払利息(月額) = 借入金残高×金利(年利率)÷12ヶ月

最後、その他の経費については、人件費・家賃・支払利息以外でかかるコストの金額を記入します。記入例では、光熱費や広告宣伝費等で50万円かかる旨、記載されています。この部分も適当な数字を書き入れるのではなく、本当に必要な経費が他に無いか考えた上で数字を見積もるようにして下さい。

以上、記入例の経費合計は、人件費59万円+家賃20万円+支払利息2万円+その他50万円=131万円となっています。

④ 利益 (①-②-③)

ここまでの説明から、記入例の利益(創業当初)は、30万円(①売上高248万円-②売上原価87万円-③経費131万円)となることが分かりました。注意して頂きたいのですが、この30万円の利益が丸々手元に残る訳ではありません。この利益から、更に支払っていくものが下記2点です。

・事業主の生活費(※)

・借入金の元本返済額

※ 人件費に事業主の給料を含めなかった個人営業の場合。

借入金について、支払利息は経費の一部としてカウント済みですが、元本部分は利益から返済していく必要があります。もしも、「元本返済額>利益」となるような予算であれば、お金を返すことができない数値計画ですから、金融機関側としては融資できません。

記入例の事業者は、父親に2万円、公庫に10万円の計12万円を毎月返済していく必要があります(第3回参照)。「元本返済額12万円<利益30万円」となり、返済可能な数値計画となっています。元本返済後の18万円で生活していけるか微妙な感じもしますが、専従者として働く妻にも給料10万円を支払う予定なので、世帯の生活費として28万円(※)確保している計算となります。

※ 税金や社会保険料を支払う前の金額です。

「利益をいくら残すか」は、経営していく上で非常に重要なテーマです。飲食店を続けていくのであれば、生活費や元本返済額だけでなく、定期的な改装工事や壊れてしまったエアコンの修理等、将来を見越してある程度まとまったお金を残していく必要性もあるでしょう。あなたは一体、いくら利益を残していけば良いのでしょうか。『創業計画書』をつくりながら、考えてみて下さい。

なお、数字の足し算・引き算やかけ算の数字が正確に記入できない方が一定数いらっしゃいます。そのような場合、金融機関の人間にとって“いい加減な人”と映り、融資を受けるのが難しくなるでしょう。「この人なら、お金を貸してもきちんと返してくれる」と思ってもらう為にも、数字の計算はきちんと行って記入するようにして下さい。

▶ 9 自由記述欄

この欄は、その名のとおりフリースペースです。アピールポイント、事業を行う上での悩み、希望するアドバイス等、自由に使って下さい。

▶まとめ

以上、『創業計画書』の書き方について、ひととおり説明させて頂きました。書式タイトルは『創業計画書』となっていますが、実質的には“事業計画書”です。開業にあたって公庫から融資を受ける際、多くの方々が初めて事業計画(ビジネスプラン)をつくることになるのです。

やりたい事、つくりたいお店や料理等、言葉や数字で表現してみて下さい。それが、正解か否かはさておき、ビジネスプランを書き上げることができたなら、自分なりに「やろうとしている事を理解している」という事です。自分がやろうとしている事を計画書にまとめ上げ、公庫の担当者にきちんと理解してもらえたなら、きっと資金調達も上手くいくはずです。

◆経営コンサルタント(中小企業診断士・社会保険労務士)加藤健一郎

1975年生まれ、三重県四日市在住。大学卒業後、デパートの販売促進部に勤務。30歳で退社後、中小企業診断士・社会保険労務士の資格取得後、経営コンサルタントとしてのキャリアを積む。2012年、四日市に個人事務所 『さくら経営支援室』 を開設。中小企業の会社経営を財務・労務の両面からサポートしている。

- 開業ノウハウ最新記事はこちらから

「開業ノウハウ」の関連記事

関連タグ